このビジネスはいくら売れたら黒字になるのだろう?

何人のお客様が来店すれば、赤字にならずに継続できるのだろう?

そんな時に便利な計算が損益分岐点です。

損と益の分岐のポイント。

損益分岐点を超えると儲かり、下回ると損失になります。

今回は損益分岐点を牧場テーマパークの具体例で診ていきます。

都心に住んでいると、なかなか自然や生き物に触れる機会が少なくます。

子供たちが動物と触れ合える場所を作りたい。

そこで都心の駅前に未来型の牧場テーマパークを作ろうと考えました。

入場チケットを2,000円とします。

牧場としては高めですが、プロジェクションマッピングなど最新技術も兼ねたテーマパークです。

水族館をイメージすると妥当な設定です。

この入場チケットが1枚売れるとどのくらいの儲けになるか考えます。

ここでポイント!

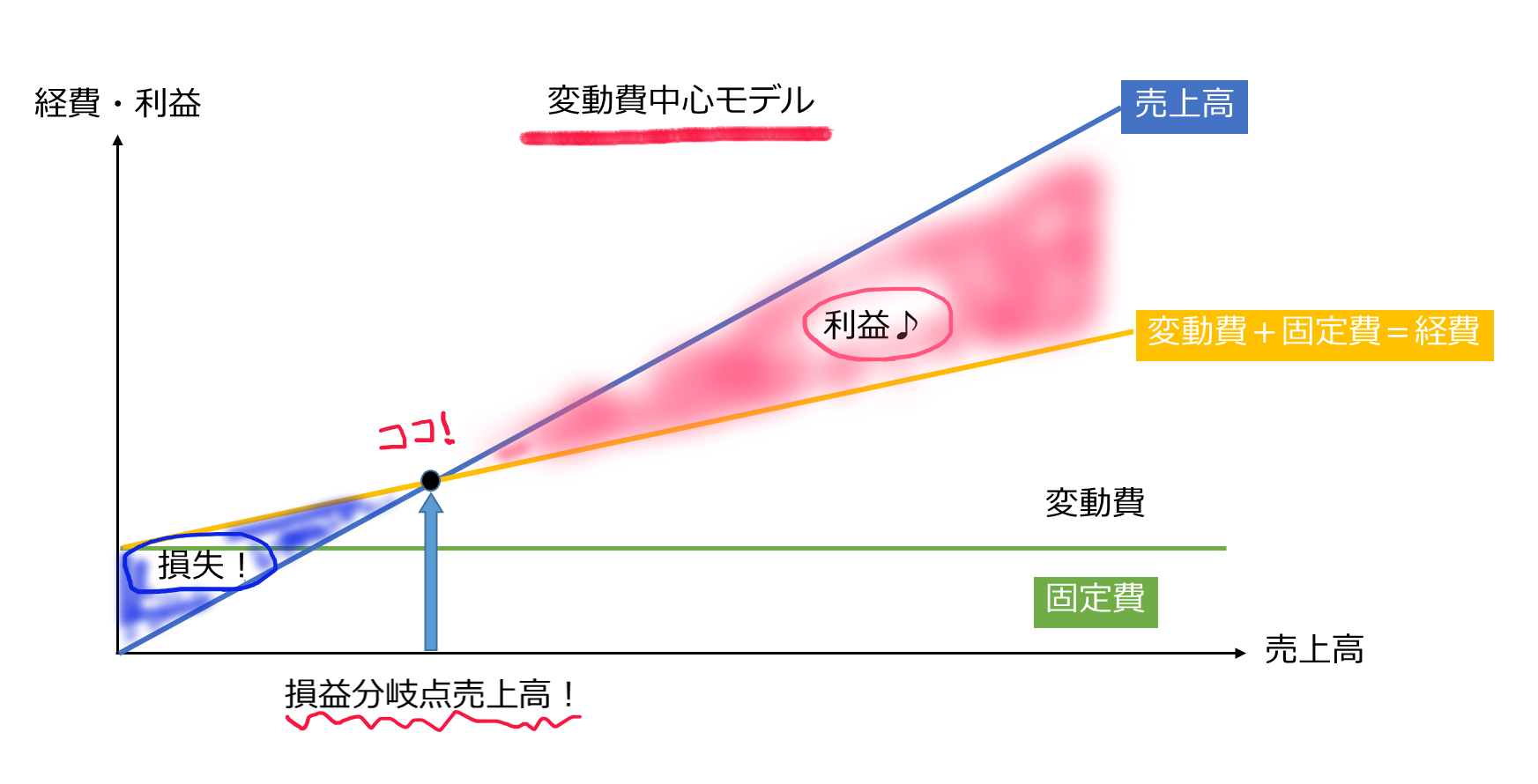

経費を固定費と変動費に分けて考えます。

固定費:売上の増減にかかわらず発生する一定額の費用

例)人件費、地代家賃、水道光熱費、接待交際費、リース料、広告宣伝費、減価償却費

変動費:売上の増減で変動する費用のこと

例)原材料費、仕入原価、販売手数料、消耗品費

今回の話に戻ります。

固定費の月額は場所代200万、動物の飼育代300万、パークのスタッフ人件費など500万で計1,000万。

変動費はチケット製作費1枚につき100円。

では月に何人のお客様が入場すると、収益がマイナスでもなく、プラスでもなく、損益トントンの「0」になるでしょう。

損益トントンにするには、入場チケットが売れ、チケット製作費(変動費)を差し引いた残りが、場所代等の固定費と同じであれば良いですね。

売上高-変動費-固定費=損益トントン=0

売上高-変動費=固定費1,000万円

売上高は2,000円×入場者数

変動費は100円×入場者数

に分解できます。

(2,000円×入場者数)-(100円×入場者数)=固定費1,000万円

入場者数でくくります。

(2,000円-100円)×入場者数=固定費1,000万円

1,900円×入場者数=固定費1,000万円

この式から損益トントンとなる入場者数を計算すると

入場者数=約5,263人

が月間で利用してくれれば損益トントンになります。

月間営業日30日で計算すると、1日当たり175人のお客様が利用してくれれば良いのです。

ここが損にもならないし、益にもならない「損益分岐点」になります。

損益分岐点の入場者数は1日当たり175人

損益分岐点の売上高は

売上高-変動費-固定費=0

売上高=変動費+固定費

なので

1日当たりの売上高=100円×175人+1000万円÷30日

約35万円の入場料の売上が必要です。

ここから利益をプラスにしていくためには、200人、300人と利用してもらうように企業努力を行います。

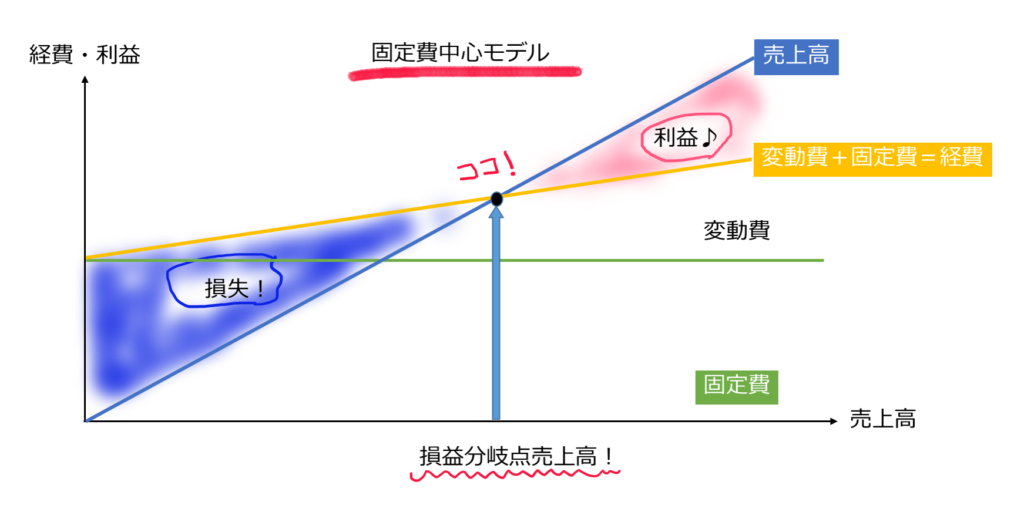

また、固定費を下げるような努力をすれば、損益分岐点が低くなり、利益が出やすくなります。

限界利益とは?

少し話は戻りますが、

(2,000円×入場者数)-(100円×入場者数)=固定費1,000万円

1,900円×入場者数=固定費1,000万円

この入場者が一人増えることで得られる利益1,900円を「限界利益」と呼びます。

限界利益?

ぎりぎりの利益というイメージがありますが、ここでの「限界」の使い方は少し癖があります。

「限界」=1単位増加するごとに

という意味なのです。

単位をぎりぎりまで分解していき、1単位あたりをだしたイメージです。

このように、しっかり儲けを出し、継続して事業を行えるかの判断に、損益分岐点の考え方は重要になってきますね♪

参考にした書籍

村井直志さん ダイヤモンド社

強い会社の「儲けの公式」

コメント