独立や開業を考える際に、まず個人事業主としてビジネスを開始するか、それとも法人を設立するかを選択することができます。

・個人事業主として法人、どちらにしようか迷っている方

・既に個人事業主で、法人化するか迷っている方

に、税金、手続きなどでのメリット・デメリットをまとめて解説していきます。

結論…

安定した月収が100万以上の場合、法人化すると、おススメ。

このくらいの規模になると、法人化のデメリットよりも、メリットが大きくなってきます。

それでは詳細を診ていきましょう。

設立のコスト・手間

メリット:個人事業主>法人

設立のコストと手間は、各段に個人事業主のほうが◎です。

<個人事業主>

個人事業主として開業する場合は、申請費用はゼロ円。

手続きも、とっても簡単(^^)v

1~3枚の開業届を税務署へ提出するだけなので1日で終了します。

<法人>

法人を設立する場合の費用は、株式会社で約25万円、合同会社で約10万円ほどかかります。

提出書類も多くなります。

税金

メリット:個人事業主≦法人

事業規模がある程度大きくなってくると、税金は法人の方がお得です。

<個人事業主>

個人事業主が支払う税金は「所得税」「住民税」「消費税」「個人事業税」の4種類です。

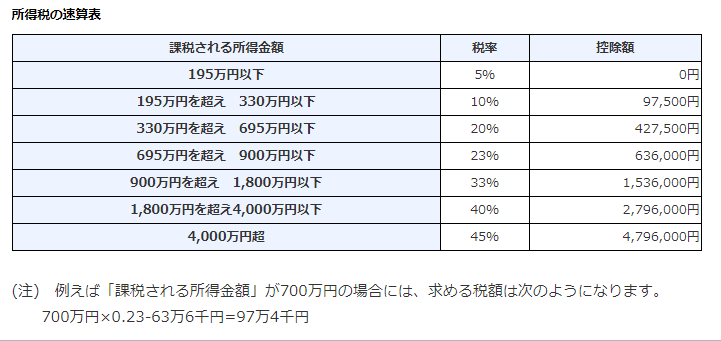

① 所得税

1年間の利益に対して課される税金のことです。

利益とは、年間の売上合計から、必要経費を引いた金額です。

法人に比べて、必要経費として認められる幅が狭くなります。

つまり、おなじ売上であっても、支払う税金が、個人事業主の方が多くなります。

さらに、利益が増えれば増えるほど税率が上がってしまいます。

課税される所得金額の税率は以下です。

(出所:国税庁HP 平成30年4月1日現在法令等 より)

4,000万円を超えてくると、なんと約半分が税金として支払わなくてはなりません。

② 住民税

住民税は、住所のある都道府県と市町村へ納める税金。

①の所得税の確定申告を行うと、住民税納税額の通知書が送られてきます。

住民税は均等割と所得割があり、それぞれ都道府県と市町村へ納めます。

均等割はおよそ5,000円、所得割は所得の10%が目安です。

③ 消費税

売上げた時に買い手から受け取った消費税分から、自分が仕入れや経費で支払った消費税分を差し引いた額を納税します。

消費税支払わなくて良い場合があります、

控除される場合は以下です。

・開業して2年間

・売上が1,000万円以下

④個人事業税

個人が行っている事業に対して課せられる地方税です。

個人事業税の目安は、利益の約4%。

業種によって多少税率は異なります。

年間一律290万円が控除されるので、年間事業所得が290万円以下の場合は個人事業税はかかりません。

<法人>

法人の納める税金は「法人税」「法人住民税」「法人事業税」「地方法人特別税」「消費税」「固定資産税」と最低でも6種類です。

また会社によっては利子や配当金に対して支払う「所得税」や、「自動車関連税」があります。

種類は多いですが、個人事業主より支払う税金の割合は低くなってきます。

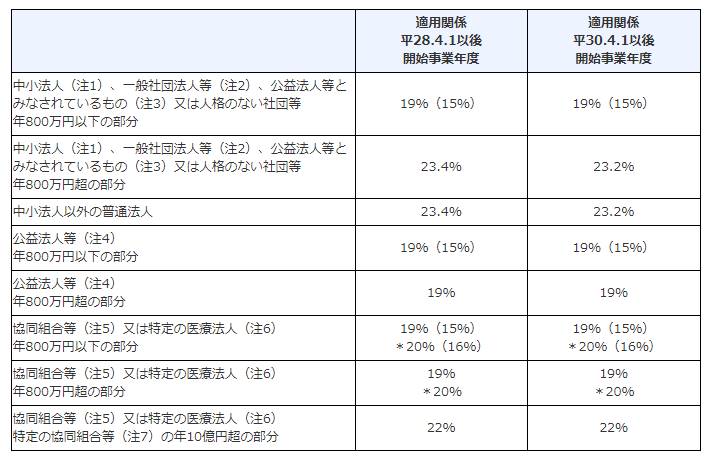

①法人税

法人の所得に対して課せられる税金です。

個人事業主でいうと所得税にあたります。

法人税は所得税よりも税率が低く、最大税率も約24%。

法人税の税率一覧は以下です。

(出所:国税庁HPより)

少し細かいですが、ざっくりと

・所得800万円以下:法人税15%

・所得800万円超え :法人税24%

個人事業主と比べてみましょう。

例えば、所得800万円の場合…

・中小企業の法人税:15%

・個人事業主の所得税:23%

8%も支払う税金が違います。

②法人住民税

会社が登記してある都道府県、市町村に対して納める税金です。

個人事業主だと住民税にあたります。

法人住民税も法人税割と均等割から構成されています。

東京都23区内で従業員50名以下の会社の例をあげると、法人税割は約17%、均等割は一律5万円となりますので個人事業主よりは割高です。

③法人事業税

法人事業税は登記をしている都道府県で事業を営んでいることに対する税金。

税率は年間所得に応じて3段階あります。

・所得400万円以下:3.4%

・所得400万以上800万以下:5.1%

・所得800万円以上:6.7%

④地方法人特別税

地域間の税源格差を是正するため、法人事業税の一部を分離して生まれた国税。

法人税額の4.4%目安です。

⑤消費税

会社が消費者から預かって国に納付する消費税。

支払わなくて良い場合は以下です。

・出資金が1,000万円以下の場合は、創業2年間は免除

・課税対象の売上高が1,000万円以下の場合は免除

⑥固定資産税

会社で保有している土地や建物など、有価償却資産となる固定資産に対して課せられる税金です。

税率は1.4%です。

以上、法人が支払う6種類の税金でした。

法人の場合、注意点として、赤字でも納付する税金(均等割)の負担があるということ!

赤字であっても、住民税の均等割で、最低年間7万円支払います。

ただし、ある程度売上規模が大きくなってくると、実際に支払う税金は、法人の方が少なくなります。

その理由は、所得税と法人税の税率の違いもありますし、経費計上できる範囲の違いもあります。

経費計上できる範囲

メリット:個人事業主<法人

<個人事業主>

事業に関連したものであれば、様々な出費を経費として計上することができます。

例えば、事業に必要な図書代、新聞、インターネット代、スマホ代など。

費用計上できるものを、少し細かく見ていきます。

①消耗品費

仕事で使用する文房具、PC用品等の消耗品で、10万円未満(10万円以上は資産として計上します)、もしくは使用可能期間が1年未満のものが該当します。

②旅費交通費

取引先との打ち合わせにかかる交通費や通勤費、出張旅費、事業に使う自動車の自賠責保険や任意保険、海外出張時の傷害保険などが該当します。

③接待交際費

打ち合わせの時の飲食代、会食代も経費として認められます。

仕事関連でお付き合いしている方の冠婚葬祭に支払った慶弔費なども含まれます。

法人と違い経費として認められる交際費の限度額はありません。

ここは個人事業主の良いところ★

④水道光熱費

事務所の水道光熱費はもちろんのこと、自宅を仕事場として使っている場合は事業用に使う割合に応じて経費となります。

⑤その他

セミナー参加費なども経費として計上することができます。

<法人>

法人は基本的には個人事業主が計上できる経費をすべて計上できます。

プラスして、もっと広範囲で経費計上できるというイメージです。

①給料

個人事業主との一番の違いは、自分や家族従業員への給料が経費と認められていること。

また社長の退職金も経費になるのでかなりの節税になります。

②保険料

法人の場合は生命保険は経費として上限なく計上できます。

個人事業主は、生命保険料は所得控除として所得額から引かれる事はありますが、経費としては認めらません。

また12万円が限度です。

③住宅費

法人の場合は自宅の賃料も必要経費として計上することが可能になる場合もあります。

法人になると会社名義で物件を借り、社宅として経営者に貸し出せるので、家賃の8割程度を経費とすることができます。

また自宅を会社名義で購入した場合は、その住宅を社宅として住宅にかかる借入金の利息、不動産所得税や固定資産税、修繕費などの費用が経費として計上する方法も。

一方の個人事業主の場合は、賃貸マンション等を自宅兼事務所としても、事業で使用する割合の家賃しか経費で落ちません。

④日当

長距離の移動や宿泊が伴う出張など、通常業務以上の肉体的・精神的の疲労がある場合にその労をねぎらう意味で支給される日当。

個人事業主は経費として認められませんが、法人の場合は事業主の分も経費として認められます。

確定申告で控除できる費用

メリット:個人事業主<法人

経費として計上できる項目が多い分、法人の方が確定申告で控除を受けられる費用が多くなります。

特に法人は「給与所得」を控除できることがとても大きなメリット。

個人事業主の所得は事業所得になりますが、法人のオーナー社長の場合は給与所得となります。

つまり自分の給料を利益ではなく費用として計上ができます。

また個人事業主が青色申告控除を受たとしても65万円まで。

法人と個人で、課税対象の範囲が大きく異なってきます。

信頼

メリット:個人事業主<法人

法人になると、信頼が格段に上がります。

費用ゼロ、簡単な手続きで開業できる個人事業主と、いくつものステップを経て国から認められた法人とでは、その理由も納得です。

企業によっては、個人事業主とは取引を禁止している場合もあります。

また銀行から融資を受けたい場合にも社会的信用が高い法人の方が融資を受けやすいようです。

事業継承

メリット:個人事業主<法人

個人事業はあくまでも個人です。

事業の権利も運営も全て個人のものになります。

事業継承は実際難しいです。

一方、法人は、事業自体は法人に帰属するため、社長に何かあったとしても、別に社長を担える人材がいるのであれば、事業の継続はしやすいです。

結論…

安定した月収が100万以上の場合、法人化すると、おススメ。

最初に戻りますが、このくらいの規模になると、法人化のデメリットよりも、メリットが大きくなってきます。

それではこのへんで。

まったね~!

個人事業主に関する記事はこちら↓

・個人事業主になったら実施したい!青色申告とは?メリット・デメリット。白色申告との違いは?

・副業で個人事業主になるという選択肢もあり!?メリット・デメリットをまとめました。

コメント